2008年会计职称《中级财务管理》真题

30.下列各项中,其数值等于即付年金终值系数的有( )。

A.(P/A,i,n)(1+i)

B.{(P/A,i,n-1)+1}

C.(F/A,i,n)(1+i)

D.{(F/A,i,n+1)-1}

答案:CD

31.如果某投资项目完全具备财务可行性,且其净现值指标大于零,则可以断定该项目的相关评价指标同时满足以下关系:( )。

A.获利指数大于1

B.净现值率大于等于零

C.内部收益率大于基准折现率

D.包括建设期的静态投资回收期大于项目计算期的一半

答案:AC

32.从规避投资风险的角度看,债券投资组合的主要形式有( )。

A.短期债券与长期债券组合

B.信用债券与质量检验保债券组合

C.政府债券、金融债券与企业债券组合

D.附认股权债券与不附认股权债券组合

答案:ABC

33.根据现有资本结构理论,下列各项中,属于影响资本结构决策因素的有( )。

A.企业资产结构

B.企业财务状况

C.企业产品销售状况

D.企业技术人员学历结构

答案:ABC

34.在编制生产预算时,计算某种产品预计生产量应考虑的因素包括( )。

A.预计材料采购量

B.预计产品售销量

C.预计期初产品存货量

D.预计期末产品存货量

答案:BCD

35.下列各项中,属于内部控制设计原则的有( )。

A.重要性原则

B.全面性原则

C.制衡性原则

D.适应性原则

答案:ABCD

www.qz26.com 三、判断题(本类题共10小题,每小题1分,共10分,请判断每小题的表述是否正确,并按答题卡要求,用2B铅笔填涂答题卡中题号61至70信息点。认为表述正确的,填涂答题卡中信息点[√];认为表述错误的,填涂答理卡中信息点[×]。每小题答题正确的得1分,答题错误的扣0.5分,不答题的不得分也不扣分。本类题最低得分为零分)

61.财务控制是指按照一定的程序与方法,确保企业及其内部机构和人员全面落实和实现财务预算的过程。( )

答案:√

62.资本保值增值率是企业年末所有者权益总额与年初所有者权益总额的比值,可以反映企业当年资本的实际增减变动情况。( )

答案:×

63.在风险分散过程中,随着资产组合中资产数目的增加,分散风险的效应会越来越明显。( )

答案:×

64.随着折现率的提高,未来某一款项的现值将逐渐增加。( )

答案:×

65.根据项目投资的理论,在各类投资项目中,运营期现金流出量中都包括固定资产投资。( )

答案:×

66.认股权证的实际价值是由市场供求关系决定的,由于套利行为的存在,认股权证的实际价值通常不等于其理论价值。( )

答案:√

67.与银行业务集中法相比较,邮政信箱法不仅可以加快现金回收,而且还可以降低收账成本。( )

答案:×

68.如果企业在发行债券的契约中规定了允许提前偿还的条款,则当预测年利息率下降时,一般庆提前赎回债券。( )

答案:√

69.如果销售具有较强的周期性,则企业在筹集资金时不适宜过多采取负债筹资。( )

答案:√

70.代理理论认为,高支付率的股利政策有助于降低企业的代理成本,但同时也会增加企业的外部融资成本。( )

答案:√

www.qz26.com 四、计算分析题(本类题共4小题,每小题5分,共20分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

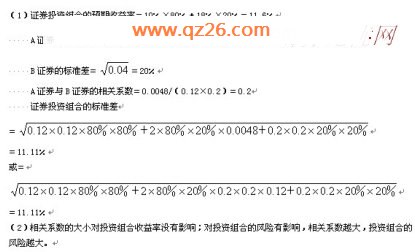

1.已知:A、B两种证券构成证券投资组织。A证券的预期收益率10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的协方差是0.0048.中华会计网校

要求:(1)计算下列指标:①该证券投资组织的预期收益率;②A证券的标准差;③B证券的标准差;④A证券与B证券的相关系数;⑤该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:①相关系数的大小对投资组织收益率有没有影响?②相关系数的大小对投资组合风险有什么样的影响?

答案:

2.已知:某公司发行票面金额为1000元、票面利率为8%的3年期债券,该债券每年计息一次,到期归还本金,当时的市场利率为10%.

要求:

(1)计算该债券的理论价值。

(2)假定投资者甲以940元的市场价格购入该债券,准备一直持有至期满,若不考虑各种税费的影响,计算到期收益率。

(3)假定该债券约定每季度付息一次,投资者乙以940元的市场价格购入该债券,持有9个月收到利息60元,然后965元将该债券卖出。计算:①持有期收益率;②持有期年均收益率。

答案:

(1)该债券的理论价值=1000×8%×(P/A,10%,3)+1000×(P/F,10%,3)=950.25(元)

(2)设到期收益率为k,则940=1000×8%×(P/A,k,3)+1000×(P/F,k,3)

当k=12%时:1000×8%×(P/A,k,3)+1000×(P/F,k,3)=903.94(元)

利用内插法可得:

(940-903.94)/(950.25-903.94)=(k-12%)/(10%-12%)

解得:k=10.44%

(3)持有期收益率=(60+965-940)/940×100%=9.04%

持有期年均收益率=9.04%/(9/12)=12.05%

答案:

(1)该债券的理论价值=1000×8%×(P/A,10%,3)+1000×(P/F,10%,3)=950.25(元)

(2)设到期收益率为k,则940=1000×8%×(P/A,k,3)+1000×(P/F,k,3)

当k=12%时:1000×8%×(P/A,k,3)+1000×(P/F,k,3)=903.94(元)

利用内插法可得:

(940-903.94)/(950.25-903.94)=(k-12%)/(10%-12%)

解得:k=10.44%

(3)持有期收益率=(60+965-940)/940×100%=9.04%

持有期年均收益率=9.04%/(9/12)=12.05%

www.qz26.com 五、综合题(本类题共2小题,第1小题15分,第2小题10分,共25分。凡要求计算的项目,均须列出计算过程:计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)