2017年会计职称考试《中级经济法》模拟题五

第 43 题 企业进行股票投资的目的主要有两种:(1)获取稳定的收益;(2)控股。 ( )

【正确答案】: ×

【参考解析】: 企业进行股票投资的目的主要有两种:(1)获利(2)控股。但是股票投资的收益稳定性差。

第 44 题 收账费用与坏账损失呈反向变化关系,收账费用发生得越多,坏账损失就越小,因此,企业应不断加大收账费用,以便将坏账损失降到最低。 ( )

【正确答案】: ×

【参考解析】: 收账费用与坏账损失呈反向变化关系。加速收回货款,可以减少坏账损失,减少应收账款机会成本,但会增加收账费用。因此,企业应在三者之间进行权衡。

第 45 题 跨年度劳务在资产负债表日,劳务的结果不能可靠的估计,且已发生的成本不能得到补偿时,一般只确认成本,不确认收入。( )

【正确答案】: √

【参考解析】: 跨年度劳务在资产负债表日,劳务的结果不能可靠的估计,且已发生的成本不能得到补偿时,一般只确认成本,不确认收入。

四、计算分析题(本类题共4题,共20分,每小题5分。凡要求计算的项目,除题中特别标明的以外,均须列出计算过程;计算结果出现小数的,除题中特别要求以外,均保留小数点后两位小数;计算结果有计量单位的,必须予以标明。)

第 46 题 某企业2004~2007年销售收入和各项资产如下

表所示(单位:万元):

要求:采用高低点法建立资金预测模型,并预测

(1)当正保公司准备享受现金折扣,那么应选择当2008年销售收入为l 800万元时,企业资金 哪家供应商需要总量。

【参考解析】:现金占用情况:

b=△y/△x=(1600-1 500)/(1 700-1 500)=0.5

a=y=bx=1 600-O.5×1 700=7 50

应收账款占用情况:

b=△y/△x=(1100-1 000)/(1 700-1 500)=0.5

a=y-bx=1 100-O.5×1 700=250

存货占用情况:

b=△y/△x=(1100-1 000)/(1 700-1 500)=O.5

a=y=bx=1100-0.5×1 700=250

固定资产占用=500

流动负债占用情况:

b=△y/△x=(1250-1 150)/(1 700一1 500)=O.5

a=y-bx=1 250-0.5×1 700=400

汇总计算:

b=0.5+0.5+0.5-0.5=1.0

a=750+250+250+500-400=1 350

y=a+bx=1 350+x

当2008年销售收入预计达到1800万元时,预计需要的资金总额=1 350+1 800 = 3 150(万元)。

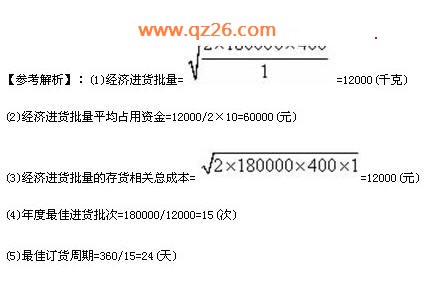

第 47 题 某企业年需用甲材料180000千克,单价10元/千克,每次进货费用为400元,单位存货的年储存成本为1元。

要求计算:

(1)该企业的经济进货批量;

(2)经济进货批量平均占用资金;

(3)经济进货批量的存货相关总成本;

(4)年度最佳进货批次;

(5)最佳订货周期(一年按360天计算)。

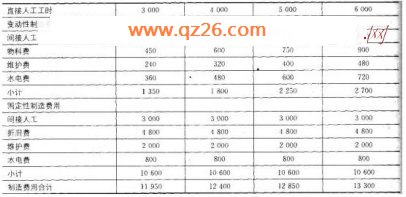

第 48 题 东方公司计划期间制造费用的明细项目具体情况如下:

间接人工:基本工资为3 000元,另加0.10元/工时。

物料费:每工时应负担0.15元。

折旧费:4 800元。

维护费:当生产能量在3 000~6 000工时范围内时,基数为2 000元,另加0.08元/工时。

水电费:基数为800元,另加0.12元/工时。

要求:

在生产能量在3 000~6 000工时的相关范围内,间隔1 000工时,编制一套制造费用的弹性预算。

【参考解析】:E=31.3+19.7=51(万元)

F=O-0.3-(-90)=89.7(万元)

G=-20-O.3-(-72.3)=52(万元)

H=40(万元)

I=40+5516.3=5 556.3(万元)

J=60(万元)

制造费用弹性预算 单位:元

第 49 题 A公司在2005年销售甲产品100000件,单价100元/件,单位变动成本55元/件,固定经营成本2000000元。该公司平均负债总额4000000元,年利息率8%。2006年该公司计划销售比上年提高20%,其他条件均保持上年不变。该公司使用的所得税税率为33%。

(1)计算该公司2005年的边际贡献、息税前利润和净利润。

(2)计算该公司2006年的经营杠杆系数、财务杠杆系数和复合杠杆系数。

(3)计算该公司2006年的息税前利润变动率和每股收益变动率。

(4)计算该公司2006年的边际贡献、息税前利润和净利润率。

【参考解析】:(1)该公司2005年的边际贡献、息税前利润和净利润:

边际贡献=(100-55)×100000=4500000 (元)

息税前利润=4500000-2000000=2500000(元)

利息费用=4000000×8%=320000(元)

净利润=(2500000-320000)×(1-33%)=1460600(元)

(2)该公司2006年的经营杠杆系数、财务杠杆

系数和复合杠杆系数:

经营杠杆系数=4500000÷2500000=1.8

财务杠杆系数=2500000÷(2500000-320000)=1.15

复合杠杆系数=1.8×1.15=2.07

(3)该公司2006年的息税前利润变动率和每股

收益变动率:

由于:经营杠杆系数=息税前利润变动率÷销售量变动率

所以:息税前利润变动率=经营杠杆系数×销售量变动率=1.8×20%=36%

又由于:复合杠杆系数=每股收益变动率÷销售量变动率

所以:每股收益变动率=复合杠杆系数×销售量变动率=2.07×20%=41.4%

(4)该公司2006年的边际贡献、息税前利润和净利润:

息税前利润=2500000(1+36%)=3400000(元)

由于净利润增长率等于每股收益变动率,所以,净利润的增长率也等于41.4%。

净利润=1460600(1+41.4%)=2065288.4(元)

边际贡献=3400000+2000000=5400000(元)。