2017年《中级会计实务》考试考前密押5套题(1)

贷:其他业务成本 84.45

2007年12月31日

借:预计负债 50

贷:营业外收入 50

②H公司2007年7月26日

借:原材料 675

应交税费――应交增值税(进项税额) 675×17%=114.75

坏账准备 90

贷:应收账款 877.5

资产减值损失 2.25

2007年12月31日,H公司不需要编制会计分录

五、综合题

1、答案:

(1)判断甲公司上述6个交易或事项的会计处理是否正确,并说明理由。

事项(1):

不正确。理由是,固定资产使用寿命的预期数与原先的估计没有重大差异,不应改变固定资产的预计使用年限。

事项(2):

不正确。理由是,此项属于售后回购业务,不应确认收入的实现。

事项(3):

不正确。理由是,按会计准则规定,企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记“研发支出――费用化支出”科目,满足资本化条件的,借记“研发支出――资本化支出”科目;期末,企业应将该科目归集的费用化支出金额,借记“管理费用”科目,贷记“研发支出――费用化支出”科目;研究开发项目达到预定用途形成无形资产的,应按“研发支出――资本化支出”的余额,借记“无形资产”科目,贷记“研发支出――资本化支出”科目。

事项(4):

不正确。理由是,若固定资产装修支出符合资本化条件,则应将其计入固定资产成本。

事项(5):

不正确。理由是,至2007年12月31日,商品所有权上的主要风险和报酬尚未转移,不应确认收入。

事项(6):

正确。

(2)对甲公司上述6个交易或事项的会计处理不正确的进行调整,并编制相关调整分录(涉及以前年度损益的,通过“以前年度损益调整”科目)。

事项(1)

2007年该设备实际计提折旧=(1800-450)÷(15-3)=112.5(万元)

2007年该设备应计提折旧=1500÷12=150(万元)

2007年该设备少计提折旧=150-112.5=37.5(万元)

借:以前年度损益调整――调整2007年主营业务成本 37.5×80%=30

库存商品 37.5×20%=7.5

贷:累计折旧 37.5

事项(2):

借:以前年度损益调整――调整营业收入 1500

贷:以前年度损益调整――调整营业成本 1200

其他应付款 300

借:以前年度损益调整――调整财务费用 (18-15)×100÷5×2=120

贷:其他应付款 120

事项(3):

借:以前年度损益调整――调整管理费用 135

贷:研发支出――费用化支出 135

事项(4):

甲公司2007年发生的装修费用270万元,不应费用化。应将发生的装修费用全部计入“固定资产――固定资产装修”明细科目,并且该固定资产2007年应计提折旧=270÷6×6/12=22.5(万元)。

借:固定资产――固定资产装修 270

贷:以前年度损益调整――调整管理费用 270-22.5=247.5

累计折旧 22.5

事项(5):

借:以前年度损益调整――调整主营业务收入 1500

贷:预收账款 1500

借:发出商品 1200

贷:以前年度损益调整――调整主营业务成本 1200

事项(7):

正确。

(3)计算甲公司2007年应交所得税,并编制与所得税相关的会计分录。

2007年应交所得税=[调整后的税前会计利润14362.5万元+事项(2)(1500-1200+120)-事项(3)65-200*50%(200*50%为事项3中税法允许加计扣除的部分)+事项(5)(1500-1200)]×33%=4922.78

2007年递延所得税资产=[(1500-1200+120)+(1500-1200)]×33%=237.6

2007年递延所得税负债=65×33%=21.45

2007年所得税费用=4922.78-237.6+21.45=4706.63

借:以前年度损益调整――调整所得税 4706.63

递延所得税资产 237.6

贷:应交税费――应交所得税 4922.78

递延所得税负债 21.45

(4)合并编制结转以前年度损益调整的会计分录。

借:利润分配――未分配利润 5344.13

贷:以前年度损益调整 5344.13

(5)根据上述调整,重新计算2007年度“利润表”相关项目的金额。

2、答案:

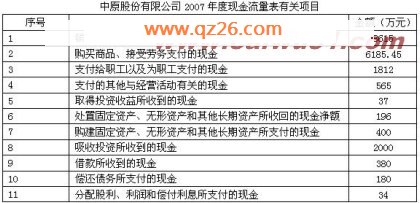

(1)销售商品、提供劳务收到的现金=销售商品、提供劳务产生的销售收入和增值税销项税额+(应收账款账户期初余额-应收账款账户期末余额)+(预收账款账户期末余额-预收账款账户期初余额)+(收回以前年度已核销的应收账款)=(9000+1530)+(2280-4300)+(350-250)+5=8615万元;

(2)购买商品、接受劳务支付的现金=销售成本中包括的原材料成本+外购原材料进项税额+(原材料账户期末余额-原材料账户期初余额)+(库存商品账户原材料期末余额-库存商品账户原材料期初余额)+(应付账款期初余额-应付账款期末余额)+(预付账款账户期末余额-预付账款账户期初余额)

=(5600+525.45)+(600-700)+(200-0)+(440-670)+(510-320)=6185.45万元;

(3)支付给职工以及为职工支付的现金=销售成本中包括的工资及福利费+期末存货中包括的工资及福利费+销售费用中包括的工资及福利费+管理费用中包括的工资及福利费+(应付职工薪酬账户期初余额-应付职工薪酬账户期末余额)=1600+70+100+112+(576-646)1812万元;

(4)支付的其他与经营活动有关的现金=销售成本中包括的制造费用(扣除折旧费用)+期末存货中包括的制造费用(扣除折旧费用)+其他销售费用+其他管理费用+预付设备租金=(800-500)+(30-20)+30+75+150=565万元;

(5)取得投资收益所收到的现金=从丁公司分得的现金股利37万元;

(6)处置固定资产、无形资产和其他长期资产所收回的现金净额=处置管理用设备收到现金净额(30-5)+出售专利权收到现金净额(180-9)=196万元;

(7)购建固定资产、无形资产和其他长期资产所支付的现金=购入不需安装的设备400万元;

(8)吸收投资所收到的现金=发行债券收到的现金2000万元;

(9)借款所收到的现金=借入的短期借款60万元+借入的长期借款320万元=380万元;

(10)偿还债务所支付的现金=偿还的短期借款(130+60-90)+偿还的长期借款(330+320-570)=180万元;

(11)分配股利、利润和偿付利息所支付的现金=以现金支付的利息费用+支付以前年度现金股利=(8+16)+(30-20)=34万元。