2017会计职称考试《中级会计实务》模拟试卷3

(12)假定2005年1~11月未发生纳税调整项目,除发生2005年12月上述业务以外,不考虑其他纳税调整项目。要求:(1)根据2005年12月发生经济业务编制会计分录,其中对业务(8)要求编制全部会计分录;(2)计算2005年应交所得税,并编制会计分录(假定售后回购业务中计提利息费用不允许税前扣除);(3)编制2005年利润表。 [答案/[提问]

www.qz26.com诚信推荐:

正确答案:

(1)根据2005年12月发生经济业务编制会计分录。

①借:银行存款 585

贷:库存商品 400

应交税金-应交增值税(销项税额) 85

递延收益-未实现售后租回损益 100

②借:发出商品 200

贷:库存商品 200

借:应收账款 51

贷:应交税金-应交增值税(销项税额) 51

③借:应收账款-C企业 468

贷:主营业务收入 400

应交税金-应交增值税(销项税额) 68

借:主营业务成本 250

贷:库存商品 250

借:主营业务收入 40

应交税金-应交增值税(销项税额) 6.80

贷:应收账款-C企业 46.80

④借:受托代销商品 350

贷:代销商品款 350

⑤借:分期收款发出商品 640

贷:库存商品 640

借:银行存款 117

贷:主营业务收入 100

应交税金-应交增值税(销项税额) 17

借:主营业务成本 80

贷:分期收款发出商品 80

⑥借:银行存款 1170

贷:主营业务收入 1000

应交税金-应交增值税(销项税额) 170

借:主营业务成本 800

贷:库存商品 800

借:存货跌价准备 10

贷:管理费用 10

借:银行存款 18

贷:预收账款 18

借:生产成本 7.50

贷:应付工资 7.50

借:预收账款 45×(7.50/22.50)=15

贷:主营业务收入 15÷1.17=12.82

应交税金-应交增值税(销项税额) 2.18

借:主营业务成本 22.50×(7.50/22.50)=7.50

贷:生产成本 7.50

⑦借:银行存款 327.60

贷:应付账款-D企业 80×3.50=280

应交税金-应交增值税(销项税额) 47.60

借:应交税金-应交增值税(进项税额) 47.60

贷:应付账款-D企业 47.60

借:代销商品款 280

贷:受托代销商品 280

借:应付账款-D企业 327.60

贷:银行存款 299.60

主营业务收入 280×10%=28

借:主营业务税金及附加 28×5%=1.4

贷:应交税金-应交营业税 1.4

www.qz26.com诚信推荐:

⑧借:银行存款 1053

贷:库存商品 600

应交税金-应交增值税(销项税额) 153

待转库存商品差价 900-600=300

销售至回购期间,每月月末处理:

借:财务费用 (930-900)÷6=5

贷:待转库存商品差价 5

2005年12月25日购回

借:库存商品 930

应交税金-应交增值税(进项税额) 158.10

贷:银行存款 1088.10

借:待转库存商品差价 300+5×5=325

财务费用 5

贷:库存商品 330

⑨收到款项

借:银行存款 900

贷:预收账款 900

在家具、柜台等的所有权转移时,确认收入

借:预收账款 300

贷:主营业务收入 300

借:主营业务成本 270

贷:库存商品 270

在提供初如服务时,确认收入

借:预收账款 600

贷:主营业务收入 600

借:主营业务成本 500

贷:银行存款等 500

(2)计算2005年应交所得税,并编制会计分录。

应交所得税=〔732.52+(1)100+(2)100+(8)300+30〕×33%=416.63(万元)

借:所得税 416.63

贷:应交税金-应交所得税 416.63

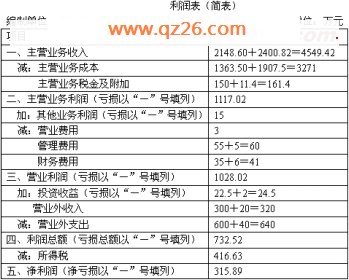

(3)编制2005年利润表

www.qz26.com诚信推荐:

六、综合题二

1、黄海股份有限公司(以下简称黄海公司)系工业生产企业,为增值税一般纳税人,适用的增值税税率为17%,所得税税率33%。黄海公司采用实际成本对发出材料进行日常核算。期末存货采用成本与可变现净值孰低计价,按单个存货项目计提存货跌价准备。黄海公司2003年和2004年发生如下交易或事项:(1)2003年11月10日,黄海公司购入一批A材料,增值税专用发票上注明该批A材料的价款为60万元(不含增值税税额)、增值税进项税额为10.2万元。黄海公司以银行存款支付A材料购货款,另支付运杂费及途中保险费1.5万元(其中运费可抵扣的增值税进项税额0.1万元)。A材料专门用于生产B产品。(2)由于市场供需发生变化,黄海公司决定停止生产B产品。2003年12月31日,按市场价格计算的该批A材料的价值为58万元(不含增值税税额)。销售该批A材料预计发生销售费用及相关税费为4.6万元。该批A材料购进后一直未使用,至12月31日仍全部保存在仓库中。(3)按购货合同规定,黄海公司应于2004年4月2日前付清所欠汀江公司的购货款58.5万元(含增值税税额)。黄海公司因现金流量严重不足,无法支付到期款项,经双方协商于2004年4月5日进行债务重组。债务重组协议的主要内容如下:①黄海公司以上述该批A材料抵偿所欠汀江公司的全部债务;②如果黄海公司2004年1月至6月实现的利润总额超过80万元,则应于2004年7月20日另向汀江公司支付10万元现金。汀江公司为增值税一般纳税人,适用的增值税税率为17%。汀江公司未对该项应收账款计提坏账准备;接受的A材料作为原材料核算。(4)2004年4月6日,黄海公司将该批A材料运抵汀江公司,双方已办妥该债务重组的相关手续。上述该批A材料的销售价格和计税价格均为45万元(不含增值税税额)。在此次债务重组之前黄海公司未领用该批A材料。(5)黄海公司2004年1月至6月实现的利润总额为78万元。假定黄海公司和汀江公司均不考虑增值税以外的其他税费。要求:(1)编制黄海公司购买A材料相关的会计分录。(2)计算黄海公司2003年12月31日A材料应计提的存货价准备,并编制相关的会计分录。(3)分别编制黄海公司、汀江公司在债务重组日及其后与该债务重组相关的会计分录。 [答案/[提问]

上一页 [1] [2] [3] [4] [5] [6] [7] 下一页